現在位置

あしあと

[公開日:2024年12月3日] [更新日:2024年12月3日]

ID:1726

ソーシャルサイトへのリンクは別ウィンドウで開きます

令和6年分の所得税及び令和6年度分の個人住民税において定額減税が実施されます。

その中で、令和6年度分個人住民税所得割額を上回る(減税しきれない)方に対し、その差額を調整給付金として支給します。

定額減税の対象者で、定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る方

※住民税が非課税の場合や、国税(住民税均等割、森林環境税)のみ課税されている場合は対象外となります。

定額減税可能額

〇 所得税分 = 3万円/人

〇 個人住民税所得割分 = 1万円/人

減税対象人数

〇納税者本人+控除対象配偶者+扶養親族(16歳未満扶養親族含む)

納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定される定額減税可能額が、「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る場合に、その上回る額を1万円単位に切り上げて算定した額を給付します。

8月上旬から、対象者に対して受給に必要な確認書等を送付します。内容を確認した上でご返送ください。確認書を受理した後、 8月下旬から順次支給します。

※本申請の受付は、令和6年10月31日をもって終了いたしました。

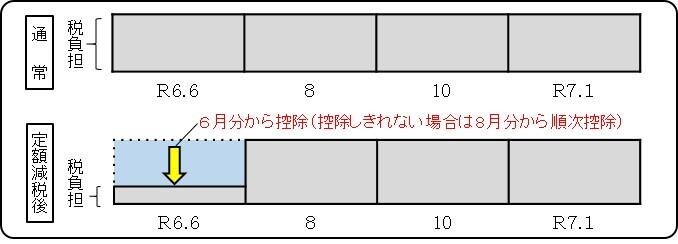

〇給与所得に係る特別徴収

令和6年6月分については徴収せず、控除後の税額を翌7月分から令和7年5月分までの11回の分割で徴収します。

〇普通徴収(口座引落や納付書で納付する方)

控除前の税額で分割された4期分の税額のうち、第1期分(令和6年7月1日納期分)の税額から控除を行います。

このとき控除しきれない分については第2期分以降から順次控除します。

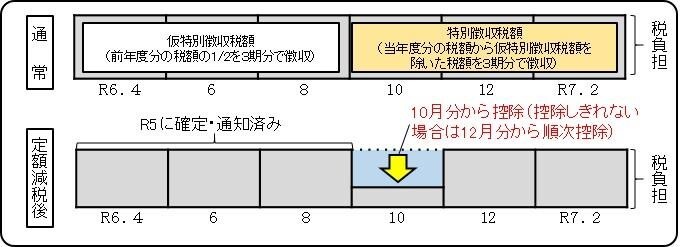

〇公的年金等の所得に係る特別徴収(年金から天引きの方)

控除前の税額で分割されたもののうち令和6年10月分から控除を行います。

控除しきれない分については令和6年12月分以降から順次控除します。

調整給付についてのご案内

檜原村 村民課 税務係

電話: 042-598-1011(代表)内線112、114、117

ファックス: 042-598-1009

電話番号のかけ間違いにご注意ください!