あしあと

[公開日:2023年5月25日] [更新日:2023年5月25日]

ID:719

ソーシャルサイトへのリンクは別ウィンドウで開きます

令和3年6月に国の産業競争力強化法等の一部を改正する等の法律が可決・成立したことで生産性特別措置法が廃止され、先端設備導入制度関係の規定が中小企業等経営強化法に移管されました。檜原村では、今までの「生産性向上特別措置法」に基づく「導入促進基本計画」を「中小企業等経営強化法」に基づく「導入促進基本計画」に変更いたしました。それに伴い、新設の制度に則り中小企業等経営強化法に基づく導入促進基本計画を策定し、令和5年4月1日付けで国の同意を得ました。

また、令和5年度の税制改正に伴い、令和5年4月1日から令和7年3月31日までに認定を受け、取得した対象設備に対して、固定資産税の特例措置が適用される制度が開始されました。そのため、令和5年4月1日以降に取得される設備については、新たな先端設備等導入計画の認定が必要となります。

(注)様式が変更になりました。旧様式での申請はできませんので、ご注意ください。

・令和5年度税制改正による変更点・新制度

(1)固定資産税の課税標準が「当初3年間 ゼロ」から「当初3年間 2分の1」に変更

※賃上げ表明有り(新制度)

令和6年3月31日までに取得した設備⇒5年間、特例率3分の1

令和6年4月1日~令和7年3月31日の間に取得した設備⇒4年間、特例率3分の1

(2)年平均の投資利益率が5%以上となることが見込まれる投資計画が必要

(3)先端設備の生産性向上要件の撤廃により、工業会の証明書の提出が不要

(4)構築物、事業用家屋については、対象設備から除外

中小企業等経営強化法の概要については、中小企業庁のホームページをご覧ください。

・中小企業庁「経営強化法による支援について」(外部サイト)↓

https://www.chusho.meti.go.jp/keiei/kyoka/

・労働生産性に関する目標は年率3パーセント以上とすること

・対象地域は、檜原村内全域

・対象業種、対象事業は、すべての業種、労働生産性が年率3パーセント以上に資すると見込まれるすべての事業

・導入促進基本計画の計画期間は国が同意した日から2年間

・先端設備導入計画の計画期間は3年間、4年間、5年間のいずれか

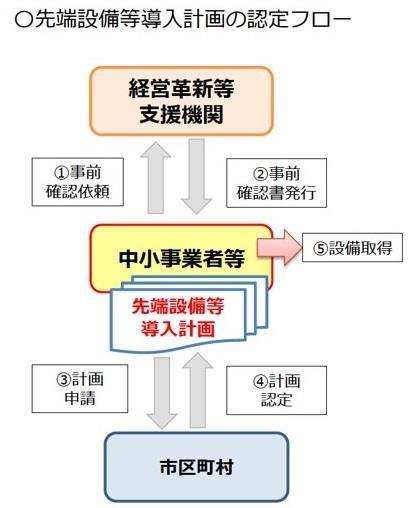

・先端設備等導入計画は、中小企業等が設備投資を通じて労働生産性の向上を図るための計画で、中小企業等経営強化法において定められているものです。

・この計画は、設備を設置する事業所がある市区町村が、国から導入促進基本計画の同意を受けている場合に、中小企業等が認定を受けることが可能です。

詳しくは、先端設備等導入計画策定の手引き(中小企業庁)をご覧ください。

先端設備等導入計画策定の手引き(中小企業庁)

檜原村では、「中小企業等経営強化法」に基づき、村内に事業所を有する中小企業が労働生産性を一定以上向上させるために策定する「先端設備等導入計画」を審査し、本村の導入促進基本計画に合致する場合に認定を行います。先端設備等導入計画の認定を受けられる方は、次の必要書類を揃えたうえ、ご申請ください。

・先端設備等導入計画に係る認定申請書

・先端設備導入計画

・認定経営革新等支援機関による確認書

・投資計画に関する確認書 ※税制措置対象となる設備を含む場合

※固定資産税の軽減措置を受ける際、ファイナンスリース取引であって、リース会社が固定資産税を納付する場合は下記(1)、(2)の書類も必要です。

(1)リース契約見積書(写し) (2)(公社)リース事業協会が確認した固定資産税軽減計算書(写し)

・従業員への賃上げ方針の表明を証する書面 ※固定資産税の3分の1軽減を受けたい場合

・直近2年分の区市町村民税及び固定資産税の納税証明書または非課税証明書

先端設備等導入計画様式

必ず「経営革新等支援機関」の事前確認が必要となります。

・中小企業庁「経営革新等支援機関」(外部サイト)↓

http://www.chusho.meti.go.jp/keiei/kakushin/nintei/

設備取得は「先端設備等導入計画」を檜原村が認定した後になります。

| 対象の方 | 資本金もしくは出資金の額が1億円以下の法人、資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人、常時使用する従業員数が1,000人以下の個人 ※次の法人については資本金が1億円以下でも中小企業等になりません。 ・同一の大規模法人(資本金もしくは出資金の額が1億円超の法人または資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人超の法人、資本金もしくは出資金の額が5億円以上である法人との間に当該法人による完全支配関係がある法人等)から2分の1以上の出資を受ける法人 ・大規模法人から3分の2以上の出資を受ける法人 |

|---|---|

| 対象設備 | 認定経営革新等支援機関の確認を受けた投資利益率5%以上の投資計画に記載された下記の設備 |

| その他要件 | ・生産、販売活動等の用に直接供されるものであること ・中古資産でないこと |

村から認定を受けた中小企業者等は、当該認定に係る「先端設備等導入計画」を変更しようとするとき(設備の追加取得や変更等)は、変更認定を受ける必要があります。ただし、設備の取得金額・資金調達額の若干の変更、法人の代表者交代等の認定を受けた「先端設備等導入計画」の趣旨を変えないような軽微な変更の変更申請は不要です。

※賃上げ方針を計画内に位置づけることができるのは新規申請時の場合のみです。変更申請時に賃上げ方針を計画内に追加することはできませんのでご注意ください。

(1)先端設備等導入計画の変更に係る認定申請書【様式23】

(2)先端設備等導入計画(変更後)

※認定を受けた「先端設備等導入計画」を修正して変更後の「先端設備等導入計画」を作成してください。

その際、変更・追記部分については、変更点がわかるように下線を引いてください。

(3)認定経営革新等支援機関による事前関確認書

(4)旧認定書及び旧先端設備等導入計画の写し(認定後返送されたものの写し)

(5)区市町村民税及び固定資産税の納税証明書または非課税証明書

※(旧申請以降に納期限が到来した村税がある場合のみ)

※法人の場合は法人村民税及び法人固定資産税の納税証明書が必要になります。

(6)返信用封筒

提出書類について

上記(1)~(6)に加え、以下書類を提出する必要があります。

(7)認定経営革新等支援機関が発行する投資計画に関する確認書

※固定資産税の軽減措置を受ける際、ファイナンスリース取引であって、リース会社が固定資産税を納付する場合は下記(8)、(9)も必要です。

(8)リース契約見積書(写し)

(9)(公社)リース事業協会が確認した固定資産税軽減計算書(写し)

固定資産税特例を受ける際、申請時(変更含む)必要書類に加えて工業会証明書と先端設備等に係る誓約書(建物含む)が必要でしたが、令和5年度税制改正に伴って廃止となり、提出不要となりました。

檜原村 産業環境課 観光商工係

電話: 042-598-1011(代表)内線122、126、128

ファックス: 042-598-1009

電話番号のかけ間違いにご注意ください!